.

A LC 214/25 estabelece que o produtor rural que obtiver receita bruta anual superior a R$3,6 milhões no exercício anterior ou atual à inscrição de ofício no CNPJ, somando a receita de todos os

estabelecimentos, será cadastrado como contribuinte regular do IBS e da CBS.

O contribuinte regular da CBS/IBS apura créditos pelas entradas e débitos pela saídas.

Para realizar sua apuração e recolhimento da CBS/IBS o produtor rural contribuinte regular deverá ter um CNPJ, de forma a não ter interferência das transações realizadas em seu CPF na qualidade de pessoa física, permitindo uma correta apuração assistida pelo Comitê Gestor do IBS.

Os estados em conjunto com a Receita Federal, estão trabalhando para que a própria REDESIM faça a atribuição automática de um número de CNPJ para cada inscrição estadual de produtor rural ativa nas Secretárias de Fazenda e Finanças dos Estados.

Esse processo será realizado sem custo para os produtores rurais. No entanto, o produtor rural terá a obrigação de acessar a REDESIM, por meio de login na sua conta GOV.BR e complementar alguns dados necessários.

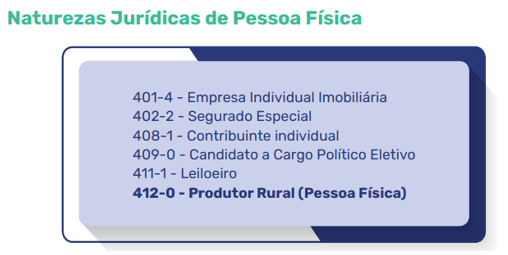

Importa considerar que o CNPJ que será atribuído ao Produtor Rural terá efeito de Pessoa Física. Isso está de acordo com a •Instrução Normativa RFB nº 2.119/2022, que trata do cadastro no CNPJ, prevê, em seu Anexo V, a TABELA DE NATUREZA JURÍDICA e, no grupo 4, constam os códigos previstos de Natureza Jurídica das pessoas que, apesar de estarem inscritos no CNPJ, mantém a característica de Pessoa Física:

Essa ntureza de pessoa física atribuída é vantajosa ao Produtor Rural, pois dessa forma, pretende-se que o mesmo esteja desobrigado do recolhimento do Salário Educação de seus empregados e também não precise entregar a DCTF – Declaração de Débitos e Créditos Tributários Federais.

No futuro, a Secretária da Receita Federal irá utilizar esse CNPJ atribuído ao Produtor Rural para encerrar o uso do CAEPF – Cadastro de Atividade Econômica da Pessoa Física é um registro da Receita Federal que unifica informações sobre atividades econômicas de pessoas físicas, substituindo o antigo CEI, e é obrigatório para quem, sendo pessoa física, tem empregados, como médicos e dentistas, ou é produtor rural, titular de cartório.

Então, para os Produtores Rurais Pessoa Física com Inscrição Estadual em situação ativa nas Secretarias Estaduais de Fazenda serão encaminhados os dados cadastrais pela SEFAZ à RFB para a inscrição de ofício no CNPJ.

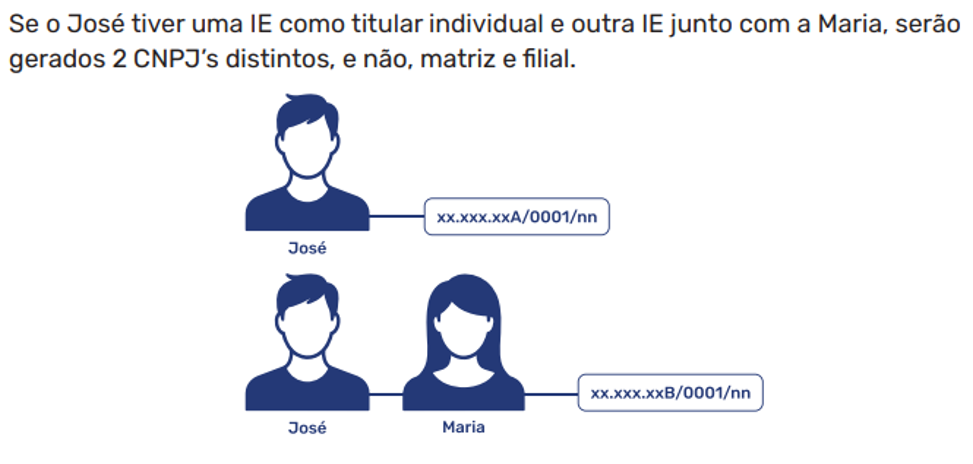

Caso o mesmo produtor tenha mais de um estabelecimento, seja na mesma ou em outra UF, serão gerados CNPJ, sendo o primeiro como matriz e os demais como filiais, na ordem do processamento da geração do CNPJ para cada estabelecimento, levando em conta as mesmas pessoas físicas integrantes do CNPJ.

Detalhe sobre a geração do CNPJ:

Produtores Rurais NÃO Contribuintes do IBS e da CBS:

Será considerado NÃO contribuinte do IBS e da CBS o Produtor Rural que obtiver receita bruta anual inferior a R$3,6 milhões (artigo 164 da LC 214/2025).

O Produtor Rural, mesmo com receita bruta anual inferior a R$ 3,6 milhões, poderá optar por apurar o IBS e a CBS pelo regime regular. Esta opção deverá ser feita no Portal de Negócios da REDESIM.

O Produtor Rural NÃO contribuinte gerará crédito presumido nas suas vendas a destinatários contribuintes do IBS e da CBS (artigo 168 da LC 214/2025). O percentual do crédito presumido que será transferido aos adquirentes, será apurado com base nas aquisições com notas fiscais realizadas por todos os produtores rurais não contribuintes e será apurado pelo Comitê Gestor do IBS e a Receita Federal.

Sobre as Inscrições Estaduais do Produtor Rural Atuais

De 01/01/2026 a 31/12/2032 o ICMS conviverá com o IBS e a CBS e, portanto, os Estados poderão manter as Inscrições Estaduais durante este período. Somente a partir de 2033 o CNPJ será o identificador cadastral único.

Emissão de Documentos Fiscais Eletrônicos – Dfe de Produtor Rural Não Obrigatório

Como soluções práticas para as dificuldades destes produtores rurais, na emissão dos documentos fiscais, podem ser adotadas algumas propostas, como:

• Uso da Nota Fiscal Fácil – NFF – aplicação que permite a emissão da NF-e/

NFC-e pelo produtor rural (já disponível para uso com CNPJ) de forma simplificada e com possibilidade de geração off line com prazo de transmissão em até 7 dias. A única exigência seria a vinculação de um smartphone à conta e-GOV do produtor;

• Uso do Provedor de Assinatura e Autorização de Documentos Fiscais Eletrônicos – PAA nos termos do Ajuste SINIEF 9/2022, que permite aos sindicatos, associações ou outras entidades representativas dos produtores gerarem a NF-e e assinarem em nome dos produtores desde que tenham sua autorização;

•Utilização dos sistemas de Nota Fiscal Avulsa das SEFAZ.

Emissão de Documentos Fiscais Eletrônicos – Dfe de Produtor Rural Obrigatório (Faturamento anual acima de 3,6 milhões).

O produtor rural terá prazo para se adequar à emissão do DF-e (documento fi scal eletrônico), podendo optar por continuar emitindo o DF-e com sua IE vinculada ao CPF até o início da obrigatoriedade da adoção do CNPJ, que se dará a partir de 01/01/2027.

O produtor rural contribuinte regular da CBS/IBS, por enquanto, deverá ter um emissor próprio para a emissão da nota fiscal eletrônica em 2027.

Abaixo disponibilizamos o arquivo PDF utilizado na 7ª LIVE da Reforma Tributária Sefin-RO.